Pensar en la jubilación suele parecer algo lejano, especialmente cuando todavía faltan muchos años para llegar a ella. Sin embargo, precisamente por eso muchas personas empiezan a interesarse por los planes de pensiones: una herramienta diseñada para ahorrar dinero a largo plazo con el objetivo de complementar los ingresos futuros durante la jubilación.

Aunque el concepto parece sencillo, la realidad es que mucha gente contrata un plan de pensiones sin entender realmente cómo funciona, qué limitaciones tiene o qué aspectos deberían analizar antes de tomar una decisión.

Comprender bien este producto financiero es importante porque se trata de un compromiso pensado para muchos años, y no todas las opciones encajan igual con todas las personas.

Qué es exactamente un plan de pensiones

Un plan de pensiones es un producto financiero orientado al ahorro a largo plazo. Su objetivo principal consiste en acumular dinero durante la vida laboral para poder utilizarlo en la jubilación o en determinadas situaciones excepcionales contempladas por la ley.

El funcionamiento básico es relativamente simple:

- una persona realiza aportaciones periódicas o puntuales,

- ese dinero se invierte en distintos activos financieros,

- y con el paso del tiempo el capital puede crecer según la rentabilidad obtenida.

Dependiendo del tipo de plan, el dinero puede invertirse en:

- renta fija,

- acciones,

- fondos mixtos,

- deuda pública,

- o diferentes combinaciones de activos.

Por eso, no todos los planes de pensiones tienen el mismo nivel de riesgo ni el mismo potencial de rentabilidad.

Cómo se genera el dinero dentro del plan

El crecimiento de un plan de pensiones depende principalmente de tres factores:

1. Las aportaciones realizadas

Cuanto más dinero se aporta y durante más tiempo, mayor capacidad tendrá el plan para acumular capital.

Muchas personas realizan:

- aportaciones mensuales automáticas,

- ingresos extraordinarios,

- o aumentan las aportaciones cuando mejoran sus ingresos.

La constancia suele tener más impacto que hacer aportaciones grandes de forma puntual.

2. La rentabilidad obtenida

El dinero no permanece parado. La entidad gestora invierte el capital buscando generar beneficios con el paso del tiempo.

Esto significa que:

- algunos años el plan puede subir,

- otros mantenerse estable,

- y otros incluso perder valor temporalmente.

Por eso el horizonte temporal es importante. Los planes de pensiones están pensados para largos periodos de tiempo, no para obtener beneficios rápidos.

3. El tiempo

El tiempo es uno de los elementos más importantes en cualquier ahorro a largo plazo.

Cuando las ganancias obtenidas vuelven a reinvertirse, se produce el efecto del interés compuesto, que permite que el capital crezca progresivamente con los años.

Una persona que empieza a ahorrar antes suele necesitar aportar menos dinero mensual que alguien que empieza tarde intentando recuperar el tiempo perdido.

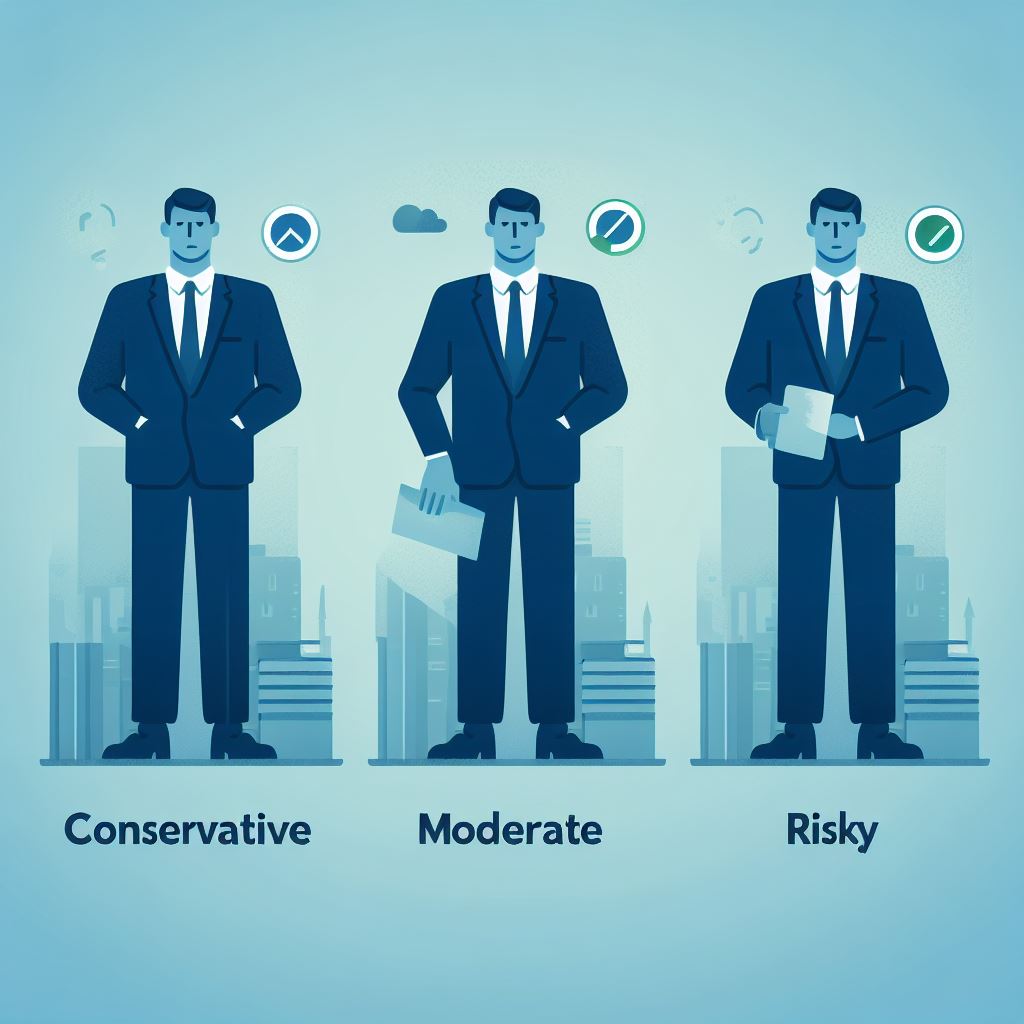

Qué tipos de planes de pensiones existen

No todos los planes funcionan igual. Normalmente se diferencian según el tipo de inversión que realizan.

Planes conservadores

Suelen invertir principalmente en renta fija o activos de bajo riesgo.

Características:

- menor volatilidad,

- menor riesgo,

- rentabilidades normalmente más moderadas.

Muchas personas cercanas a la jubilación prefieren este tipo de perfil.

Planes moderados o mixtos

Combinan renta fija y renta variable.

Buscan un equilibrio entre:

- crecimiento,

- estabilidad,

- y riesgo asumido.

Son bastante habituales en personas con horizontes temporales intermedios.

Planes agresivos o de renta variable

Invierten una mayor parte del dinero en bolsa.

Pueden ofrecer:

- más potencial de crecimiento,

- pero también más fluctuaciones y riesgo.

Normalmente se utilizan cuando todavía faltan muchos años para la jubilación y existe más capacidad para soportar cambios del mercado.

Ventajas que suelen hacer atractivos los planes de pensiones

Uno de los motivos por los que muchas personas consideran contratar un plan de pensiones es por sus posibles ventajas fiscales.

En algunos casos, las aportaciones realizadas pueden reducir la base imponible del IRPF dentro de los límites establecidos por la legislación vigente.

Esto significa que:

- algunas personas pagan menos impuestos en el presente,

- aunque posteriormente tributarán cuando rescaten el dinero.

Además, muchas personas valoran:

- la disciplina de ahorro automático,

- la planificación a largo plazo,

- y la separación del dinero destinado al futuro.

Para quienes tienen dificultades para ahorrar de forma constante, automatizar aportaciones puede ser útil.

Aspectos importantes que muchas personas no analizan antes de contratar uno

Aunque los planes de pensiones pueden ser útiles en determinadas situaciones, también tienen limitaciones importantes que conviene entender antes de contratar cualquier producto.

La liquidez es limitada

Uno de los aspectos más importantes es que el dinero no puede retirarse libremente en cualquier momento.

Generalmente, el capital queda bloqueado hasta:

- la jubilación,

- incapacidad,

- desempleo de larga duración,

- enfermedad grave,

- u otros supuestos concretos.

Por eso muchas personas cometen el error de invertir dinero que podrían necesitar antes.

Un plan de pensiones no debería sustituir al fondo de emergencia ni al ahorro disponible para imprevistos.

Las comisiones importan mucho

Las entidades gestoras cobran comisiones por administrar el plan.

Aunque puedan parecer pequeñas, a largo plazo tienen un impacto importante sobre la rentabilidad final.

Por ejemplo:

- una diferencia de un 1% anual durante décadas puede traducirse en miles de euros menos acumulados.

Antes de contratar un plan conviene revisar:

- comisión de gestión,

- comisión de depósito,

- historial del producto,

- y política de inversión.

La rentabilidad pasada no garantiza resultados futuros

Muchas personas eligen un plan únicamente porque ha tenido buenos resultados recientemente.

Sin embargo, los mercados cambian constantemente y nadie puede asegurar rentabilidades futuras.

Lo importante suele ser entender:

- el riesgo asumido,

- el tipo de inversión,

- y si realmente encaja con los objetivos personales.

Qué deberías plantearte antes de contratar uno

Antes de abrir un plan de pensiones conviene hacerse algunas preguntas importantes:

¿Voy a necesitar ese dinero antes?

Si existe posibilidad de necesitar liquidez en pocos años, quizá no sea el producto más adecuado.

¿Qué nivel de riesgo puedo soportar?

Algunas personas no toleran bien las caídas temporales del mercado.

Elegir un plan demasiado agresivo puede generar ansiedad y malas decisiones cuando llegan periodos negativos.

¿Estoy aprovechando realmente las ventajas fiscales?

No todas las personas obtienen el mismo beneficio fiscal al aportar dinero a un plan de pensiones.

Dependiendo de los ingresos y situación personal, el impacto puede variar bastante.

¿Tengo otras prioridades financieras antes?

En muchas situaciones puede ser más prioritario:

- eliminar deudas caras,

- crear un fondo de emergencia,

- o mejorar la estabilidad financiera general.

Ahorrar para la jubilación es importante, pero no debería hacerse descuidando necesidades más inmediatas.

Un producto pensado para el largo plazo

Los planes de pensiones no son productos milagro ni garantizan riqueza futura automáticamente. Son simplemente una herramienta de ahorro e inversión diseñada para horizontes muy largos.

Bien utilizados, pueden ayudar a construir un complemento económico para la jubilación y fomentar hábitos de planificación financiera más estables.

Sin embargo, contratar uno sin entender:

- cómo funciona,

- qué riesgos tiene,

- o qué limitaciones implica,

puede llevar a tomar decisiones poco adecuadas para la situación personal de cada persona.

Antes de elegir cualquier plan, suele ser más importante comprender el producto y su funcionamiento real que dejarse llevar únicamente por promesas de rentabilidad o ventajas fiscales temporales.