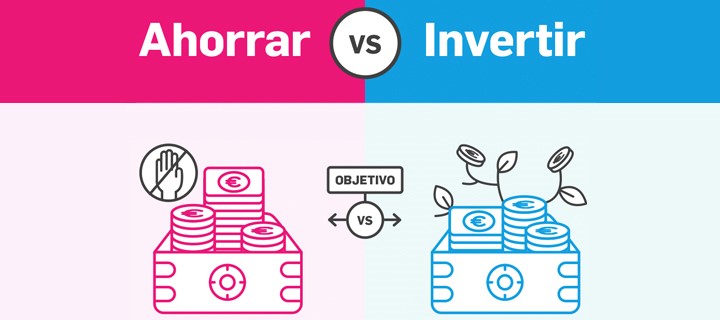

Muchas personas utilizan las palabras “ahorrar” e “invertir” como si significaran lo mismo, pero en realidad son conceptos diferentes. Ambos están relacionados con el dinero y con la planificación financiera, aunque tienen objetivos y funciones distintas.

Entender la diferencia entre ahorrar e invertir ayuda a tomar decisiones más conscientes y a organizar mejor las finanzas personales. No se trata de elegir una opción y descartar la otra, sino de comprender para qué sirve cada una y cuándo puede resultar más útil.

Qué significa ahorrar

Ahorrar consiste en guardar una parte del dinero para utilizarla más adelante.

Normalmente, el ahorro busca:

- mantener seguridad financiera,

- cubrir gastos futuros,

- afrontar imprevistos,

- o alcanzar objetivos concretos.

Por ejemplo:

- guardar dinero para unas vacaciones,

- crear un fondo de emergencia,

- o reservar una cantidad mensual para gastos importantes.

El ahorro suele caracterizarse por ser estable y accesible. El dinero permanece disponible y puede utilizarse cuando sea necesario.

Qué significa invertir

Invertir consiste en utilizar dinero con el objetivo de que pueda aumentar su valor con el tiempo.

A diferencia del ahorro, la inversión implica:

- asumir cierto nivel de incertidumbre,

- mantener una visión más a largo plazo,

- y aceptar que el valor puede variar.

La inversión no busca simplemente guardar dinero, sino intentar que ese dinero pueda generar crecimiento con el paso del tiempo.

La principal diferencia entre ambos conceptos

La diferencia más importante es el objetivo.

El ahorro busca seguridad

El dinero permanece protegido y accesible para necesidades futuras.

La inversión busca crecimiento

El objetivo es intentar aumentar el valor del dinero con el tiempo.

Por eso, muchas personas utilizan el ahorro para necesidades cercanas y la inversión para objetivos más lejanos.

El ahorro suele ser más previsible

Cuando una persona ahorra:

- sabe cuánto dinero tiene,

- puede acceder a él rápidamente,

- y normalmente no existen cambios importantes en su valor.

Esto genera tranquilidad y control financiero.

Por ejemplo, guardar dinero en una cuenta bancaria permite disponer de él para emergencias o gastos inesperados.

La inversión implica más variaciones

En las inversiones, el valor puede cambiar con el tiempo.

Eso significa que:

- en algunos momentos puede aumentar,

- y en otros puede disminuir.

Por este motivo, la inversión suele requerir más paciencia y una mayor tolerancia a la incertidumbre.

No todas las personas se sienten cómodas viendo cambios en el valor de su dinero, especialmente a corto plazo.

Ahorrar ayuda a crear estabilidad financiera

Antes de pensar en cualquier otro objetivo financiero, muchas personas priorizan el ahorro porque proporciona una base más estable.

Tener un pequeño colchón económico puede ayudar a:

- afrontar reparaciones inesperadas,

- cubrir gastos médicos,

- manejar periodos difíciles,

- o evitar depender completamente del crédito.

Por eso el ahorro suele considerarse una parte importante de unas finanzas personales saludables.

Invertir no sustituye al ahorro

Un error frecuente es pensar que invertir puede reemplazar completamente el ahorro.

En realidad, ambos conceptos cumplen funciones diferentes.

Por ejemplo:

- el dinero destinado a emergencias suele mantenerse ahorrado,

- mientras que otros objetivos a largo plazo pueden gestionarse de otra manera.

Muchas personas prefieren separar:

- el dinero que necesitan tener disponible,

- y el dinero que no necesitan utilizar inmediatamente.

El tiempo influye mucho en la decisión

El plazo también marca una gran diferencia.

Objetivos cercanos

El ahorro suele ser más útil para metas a corto plazo, como:

- un viaje,

- una compra importante,

- o gastos próximos.

Objetivos lejanos

Cuando el objetivo está más lejos en el tiempo, algunas personas consideran otras formas de hacer crecer su dinero progresivamente.

Por eso el tiempo disponible influye mucho en la manera de organizar las finanzas personales.

La importancia de conocer la propia situación financiera

No existe una única fórmula válida para todo el mundo.

Cada persona tiene:

- ingresos distintos,

- gastos diferentes,

- necesidades personales,

- y objetivos propios.

Por eso, antes de tomar decisiones financieras, resulta importante comprender:

- cuánto dinero entra cada mes,

- cuánto se gasta,

- y qué margen existe para organizar mejor las finanzas.

La educación financiera básica ayuda precisamente a entender estas diferencias y evitar decisiones impulsivas.

El equilibrio suele ser más importante que elegir uno solo

En la práctica, muchas personas combinan ahorro y planificación financiera según sus necesidades.

Por ejemplo:

- una parte del dinero puede mantenerse reservada para seguridad,

- mientras otra parte puede destinarse a objetivos de largo plazo.

La clave suele estar en mantener equilibrio, organización y claridad sobre las prioridades personales.

Los hábitos financieros también influyen

Más allá de ahorrar o invertir, los hábitos diarios tienen un impacto enorme en la situación financiera.

Aspectos como:

- controlar gastos,

- evitar compras impulsivas,

- planificar objetivos,

- o revisar regularmente el presupuesto,

pueden marcar una gran diferencia con el tiempo.

Muchas veces, una buena organización financiera resulta más importante que intentar obtener resultados rápidos.

Conclusión

Ahorrar e invertir son conceptos distintos que cumplen funciones diferentes dentro de las finanzas personales.

El ahorro se centra principalmente en la seguridad, la estabilidad y la disponibilidad del dinero. La inversión busca el crecimiento a largo plazo y puede implicar más variaciones en el valor.

Comprender esta diferencia ayuda a tomar decisiones más conscientes, organizar mejor el dinero y construir hábitos financieros más saludables con el paso del tiempo.